Por Arthur Lessa

14/10/2019 - 22:54 Atualizado em 15/10/2019 - 08:43

Mesmo com forte mobilização e boa imagem frente à população, o projeto eleitoral do Novo de Criciúma não sobreviveu ao processo seletivo do partido, que confirmou nesta segunda-feira, 14, a ausência do 30 nas urnas da principal cidade do Sul Catarinense em 2020.

O Novo estabeleceu metas para que os diretórios de municípios com menos de 300 mil habitantes pudessem mostrar força local e disputar o pleito. Entre elas estava a exigência de 150 filiados ativos, o que foi conquistado em junho desse ano. Acontece que, no levantamento mais recente, este número caiu para 149, tirando Criciúma do páreo.

Assim ficam confirmadas para 2020 candidaturas do Novo em São José, Jaraguá do Sul e Balneario Camboriú, que atingiram as metas, além de Joinville e Blumenau, que superaram a exigência populacional, e a capital Florianópolis.

Independente dos critérios adotados, nota-se que, pelo menos nesta primeira investida municipal, o Novo se reduz à zona "nobre" da política catarinense, que são a Capital e o Norte, já bastante abençoados por gestões recentes.

Por Arthur Lessa

24/10/2019 - 07:30 Atualizado em 24/10/2019 - 07:31

A longa reunião de ontem do Fórum Parlamentar Catarinense com o Ministro da Infraestrutura, Tarcísio Freitas, terminou sem que fossem encaminhadas as mudanças cobradas pela região.

Está mantida para o dia 6 de novembro a previsão de lançamento do edital de concessão do Trecho Sul da BR-101.

E neste edital estão mantidas também as quatro praças de pedágio tão criticadas, pela população, representantes de classe, empresas de transporte e políticos.

Ou seja... Toda aquela comemoração após a reunião com a direção da ANTT, na semana passada, de nada valeu. Alegria momentânea. Foi pelo ralo.

No encontro, os deputados e senadores do Fórum receberam a garantia de que o edital não seria publicado até que a questão tratada com o ministro. Pelo clima positivo, surgiu a esperança de recomeço do planejamento das praças, rediscutindo os investimentos necessários, que influencia o tanto o valor das tarifas quanto o número de postos de cobrança. Era o quadro ideal. Era a vitória perfeita.

Era... Mas não foi.

Deputados e senadores saíram fulos da reunião. Não foram ouvidos pelo ministro, que foi irredutível, seguindo mesma linha de discurso da última sexta-feira, quando o ministério divulgou nota afirmando, em suma, que a reunião com Agência Nacional de Transportes Terrestes foi perda de tempo.

O argumento apresentado pelo ministro para a manutenção dos termos do edital foi de que a quantidade de pedágios estimula a redução do preço, tendo em vista que há previsão de R$ 7,4 bilhões em investimentos.

Freitas reforçou ainda que, como a concorrência é em formato de leilão pelo menor preço, o valor da tarifa deve ter redução de 40% em relação ao valor base, que é de R$ 5,19. Se confirmada a previsão, a tarifa fica em R$ 3,12. Ainda pesa no bolso.

Tratarei do assunto com mais profundidade no decorrer do Programa Adelor Lessa desta quinta-feira, dia 24 .

Por Arthur Lessa

08/11/2019 - 16:33 Atualizado em 08/11/2019 - 16:49

A deputada catarinense Caroline De Toni (PSL) concluiu, na tarde desta sexta-feira (8), na Comissão de Cosntituição e Justiça da Câmara Federal, parecer favorável à PEC da prisão em 2ª instância apresentada pelo colega Alex Manente (Cidadania).

Segundo o site O Antagonista, De Toni afirma que “a decisão de executar a pena privativa de liberdade antes do trânsito em julgado é uma escolha política de uma sociedade” e defende que a medida está dentro da racionalidade jurídica e vai ao encontro ao clamor da sociedade por maior rigor no combate à impunidade.

Segundo a deputada, “cabe ao legislador harmonizar os valores da eficiência da jurisdição e da presunção de inocência, a fim de dar celeridade ao sistema processual criminal e segurança jurídica à população”.

Outro ponto reforçado pela catarinense foi o fato de a discussão sobre o momento em que é permitida a execução de pena “tem passado ao largo das competências deste Congresso Nacional, sendo objeto de flutuantes interpretações levadas a cabo pelo Supremo Tribunal Federal”, causando insegurança jurídica e, segundo ela, “caos jurídico”.

Meu pai me perguntou, há alguns dias, por que motivo eu estava tão sério, pensativo e com cara de preocupado. Falei um dos motivos pra ele: vendi todas as ações que tinha de uma empresa na carteira e estava pensando se havia acertado na decisão, já que ela deu uma pernada de alta no dia seguinte (mais um belo exemplo da inescrupulosa Lei de Murphy). Ele, quase de bate pronto, me respondeu: “Mas o segredo nesse tipo de negócio é não ‘pessoalizar’ os investimentos, certo?”

Sim e não... O raciocínio que deu origem a essa pergunta dele está correto, mas uns dias depois a construção da frase voltou à minha cabeça (provavelmente estava passeando no meu subconsciente até então), me colocou a pensar de novo (sim... sou daqueles que facilmente se perde dentro da própria cabeça) e me pus a definir a diferença.

O ato específico de “pessoalizar”, que é dar identidade ao sujeito de uma situação (ou ação de uma empresa, nesse caso), é uma das atitudes mais indicadas em qualquer curso introdutório de investimentos, principalmente em renda variável, quando o investidor está vinculando seu dinheiro à gestão de terceiros, na qual não terá poder algum de interferência, e, por conta disso, terá praticamente terceirizado se e o quanto seus recursos (agora convertidos em pedaços da empresa investida) vão ganhar ou perder valor.

Um exemplo contrário é o investimento em um CDB. Você sabe quando e quanto irá receber de volta o dinheiro com a valorização contratada. O único fator a ser acompanhado é o risco de o banco quebrar, que, convenhamos, normalmente é quase nulo.

Dar um nome, pensar no produto ou serviço desta empresa é extremamente importante e, via de regra, define o sucesso de um investimento, tanto pelo momento de entrar (comprar ações) quanto de sair (vender as ações e recuperar o dinheiro). Além de analisar os múltiplos financeiros (lucro por ação, margens de resultado e afins) em busca de barganhas, ou cigar butts (bitucas de charuto, em inglês), como diria Warren Buffett, é importante olhar com atenção a empresa em si. Qual a participação no setor? Quais as perspectivas futuras do mercado em que a empresa está inserida? Quais as vantagens competitivas frente às concorrentes? Quem é que “pensa” a empresa e o que está sendo pensado ali?

Há menos de seis anos, a Magazine Luíza era uma rede de lojas que batalhava para se recuperar financeiramente e sobreviver no mercado. Hoje é praticamente o Pelé da B3, já que todos buscam “a Nova Magalu”. Por que? Porque ali tinha a arrojada Luiza Helena Trajano e o inovador (e filho de Luíza) Fred Trajano, hoje referências em varejo no Brasil. Essa história e não se vê em números frios, apenas os resultados gerados. Foram essas pessoas que criaram essa história.

Por outro lado, aí sim entrando no raciocínio correto que captei no termo “pessoalizar” eu ajustaria para “se apegar”. E nesse sentido, sem dúvida, é um mindset imprescindível para o sucesso no campo dos investimentos.

Essa lição aparece recorrentemente no livro Axiomas de Zurique (1985), de Max Gunther, principalmente no terceiro capítulo (O Axioma da Esperança), que começa com a objetiva e didática frase “Quando o barco começar a afundar, não reze. Abandone-o”. Gunther explica que o foco de tudo no investimento é o dinheiro e este não tem carimbo e, se um investimento não teve sucesso e você não tem informações confiáveis de que a situação irá melhorar, encerre a posição, aceite o prejuízo e procure a próxima oportunidade. Se o investimento nas ações da XYZ Chuveiros der prejuízo e não há indicativos de melhora, não faz sentido manter a posição para que o investimento retorne o que “lhe deve”. O mercado não deve nada para ninguém e dinheiro não tem carimbo.

De qualquer maneira, o mais interessante desse texto que você acabou de ler é que nasceu de um diálogo de poucos segundos. Quando me perguntam porque leio tanto sobre investimentos, esse tipo de episódio é um bom exemplo. Assim como muitos assuntos futebol, guerra, pôquer, Big Brother,..), quanto mais se aprofunda no estudo, mais vê exemplos ao seu redor. Investimento, assim como a própria economia, é tanto uma ciência de gente quanto de números.

“Um milhão de reais em barras de ouro, que valem mais do que dinheiro”. Frase célebre do comunicador e empresário Senor Abravanel, o Silvio Santos.

Eu não vou tratar abaixo sobre o motivo de ouro valer mais que as onças, garoupas e, recentemente, lobos que tanto gostamos de receber, mas sim do porquê de o dinheiro valer alguma coisa.

Pra quem tem pressa, resumir a resposta afirmando que “porque sim” pode ser válido. O dinheiro vale porque sabemos que ele vale. Se não soubéssemos, não valeria nada.

Pense na seguinte situação: o dono de uma pizzaria de um pequeno município está atendendo normalmente quando, por uma pizza de R$ 45, recebe de um cliente uma nota de US$ 10. Se ele acompanha os noticiários com certa frequência, atento à oscilação da moeda americana, pode aceitar o “câmbio forçado” por conta do ganho que teria (são R$ 55, se considerarmos uma cotação de R$ 5,50) e da própria popularidade do dólar. Todo mundo conhece, ou já ouviu falar, da principal moeda do mundo.

Porém, se seguirmos o mesmo exemplo, mas no lugar do dólar é lhe oferecida uma nota de 100 kroner (cem coroas norueguesas, cerca de R$ 60), ele aceitaria? Se não estiver planejando uma viagem para os fiordes escandinavos, certamente não. E o motivo é simples: ele nunca viu esse pedaço de papel, não conhece nenhum lugar onde possa trocar por produtos nem quanto vale. Ou seja, é um pedaço de papel bonito, mas sem valor.

Os exemplos acima ajudam a explicar um termo que você já pode ter ouvido, mas não sabe o significado: fiduciário. Segundo os dicionários, é a característica de algo “cujo valor depende somente da confiança a ele dispensada”.

E o motivo para isso é que, se o sistema monetário de um país é lastreado em algum material com valor intrínseco (como ouro), o mesmo que garante validade à moeda engessa o crescimento econômico. Em caso de necessidade de emissão de mais dinheiro para oxigenar a economia - como aconteceu muito recentemente por conta da pandemia - seria necessário encontrar uma nova jazida para minerar mais ouro para lastrear mais moeda.

Talvez você nunca tenha pensado nisso. Possivelmente causou um certo desconforto chegar à conclusão de que uma nota de dinheiro nada mais é que um pedaço de papel que promete um valor, não diferente de um cheque ou uma promissória. E é basicamente isso mesmo.

Ainda sobre o exemplo da pizzaria, para facilitar a visualização, foquei nas notas de dinheiro. Mas mesmo elas estão ficando cada vez menos participativas no giro dos negócios. Hoje nosso dinheiro é contado em sinais elétricos e dados de computador. Sabemos quanto temos de “valor acumulado pra trocar” olhando em aplicativos e sites de internet banking. Pura confiança.

E tudo indica que, com a inserção cada vez maior das contas digitais, do Pix e das criptomoedas (ainda tão nebulosas para muitos), as próprias notas e moedas tem pouco tempo. Esse movimento deve contribuir para uma mudança importante de relação das pessoas com o dinheiro.

Não foque no dinheiro em si, em cofres cheios onde é possível nadar como o Tio Patinhas, mas sim no esforço que criou este valor. Seja o quanto vale o seu tempo, conhecimento e experiência, no caso do trabalho, e quanto seu estudo e disciplina reverte ganhos nos investimentos.

- Para saber mais sobre a história do dinheiro, recomendo o livro "Crash"

[este texto foi publicado na edição 007 do Toda Sexta, em 06/11/2020]

Há na base da cultura brasileira a imagem de lucro e dinheiro vinculada ao pecado e à sujeira. Lucrar é feio, pega mal. A regra implícita no consciente coletivo “confirma” que quem tem patrimônio, roubou, enganou, sonegou ou herdou. Colheu frutos de anos de trabalhado duro? Não!

Muitos dizem que tal diretriz vem de certas linhas do cristianismo que valorizam o sacrifício, a humildade e a pobreza como sinais de alma pura. Há outras, como o judaísmo, que são o oposto, valorizando a riqueza que resulta do trabalho duro e honesto. Mas essa é apenas uma das hipóteses que surgem quando se fala do tabu da riqueza no Brasil. Não vêm ao caso aprofundar mais esse ponto.

O que vamos tratar aqui é a maneira como essa visão distorcida impacta a mente em desenvolvimento de um possível empreendedor, criando algumas travas mentais difíceis de tirar e que impedem o nascimento ou desenvolvimento de muitos bons negócios.

Chega a ser irônico, já que as mesmas pessoas que defendem essa imagem do “empresário explorador” não abrem mão de seus salários, que sempre consideram abaixo do que merecem.

Um exemplo que ilustra bem essa relação vem de uma conversa que eu presenciei. Estava um representante comercial reclamando a um sócio (que não atuava na gestão à época) da empresa onde trabalhava que a comissão que recebia pelas vendas era muito baixa. Dizia que “a empresa fica com muito”. Ele então ouviu desse sócio a lista de despesas, custos e encargos que consomem esse “muito” da empresa. No fim, ele viu que ficava com uma fatia maior que a própria empresa. Mas continuou achando ruim.

Esse é um dos grandes fatores que torna o Brasil um país com problemas de interpretação financeira. Eu mesmo demorei muito para moldar a visão que tenho hoje de salário. Mesmo na faculdade (de humanas, onde tais visões são reforçadas), quando se falava de remuneração, salário, auxílios e afins, este dinheiro era subliminarmente envolto em aura de direito. “Eu tenho direito a um trabalho e tal trabalho me dá direito a um salário”. Simples assim. Cumprir o horário, embolsar o salário.

- Ok, Cara Pálida, mas de onde vem o dinheiro que paga o seu salário?

Como vejo hoje, e como quero que minha filha veja, é que o salário tem que se pagar. Ele entra como custo ou despesa no DRE da empresa. Ele entra também, por consequência, no preço do produto. É uma modelo conversão de tempo/conhecimento/habilidade/esforço em dinheiro. O trabalhador participa da confecção do produto, a empresa vende o produto e, com esta venda, remunera o trabalhador.

Por esse raciocínio sou avesso à frase “ganhar dinheiro”. Não é presente, é recompensa. É melhor como dizem na terra de Biden: “Make money” (fazer dinheiro).

Pense numa padaria. Ela te vende um saco de pão a R$ 5,00. Dentre desse preço estão, no mínimo, a farinha, o fermento, a água, a energia, o aluguel do imóvel, a manutenção do maquinário, os impostos (normalmente maior fatia da conta), o salário do padeiro e a margem de lucro, já que ninguém se esforça sem recompensa.

O padeiro pode ter a mesma sensação de que fica com muito pouco e resolver eliminar o “intermediário”, abrindo o próprio negócio. Sabe o que vai acontecer? Além de muito mais trabalho e menos estabilidade, ele vai ter que arcar com a farinha, o fermento, a água, a energia, o aluguel do imóvel, a manutenção do maquinário e os impostos (normalmente a maior fatia da conta).

Entendeu o que aconteceu aqui? No lugar de vender uma quantidade pré-definida do seu tempo por um montante de dinheiro também pré-definido, podendo ir para a casa e esquecer da empresa até que recomece seu turno, o individuo aumentou a aposta e investiu boa parte de seu tempo (e, muitas vezes, do próprio dinheiro) na expectativa de receber proporcionalmente mais, mas com o risco de passar por momentos de aperto, dívidas e afins.

Dá inclusive para traçar um paralelo com o mercado de investimentos, onde o trabalho assalariado seria uma Renda Fixa (pouca rentabilidade com pouco risco) e empreender seria o investimento em Ações, que tem potencial de valorização muito superior, mas com muita dor de barriga pelo caminho.

[este texto foi publicado na edição 023 do Toda Sexta, em 05/03/2021]

Por Arthur Lessa

09/03/2021 - 16:40 Atualizado em 09/03/2021 - 16:40

No último fim de semana estávamos, minha esposa e eu, conversando sobre dinheiro, reservas de fim de ano e afins. Como ela é autônoma, sem salário fixo, tal planejamento é ainda mais importante para curtir as férias sem preocupações. No meio dessa conversa, a minha filha de 6 anos tira da cartola uma solução mágica:

- Pai, eu sei como conseguir mais dinheiro! Tem um joguinho que você aperta, espera subir uma barrinha e aperta de novo. E pronto! Você ganha dinheiro.

Quando perguntei de onde ela tinha tirado essa ideia, ela respondeu com a calma de quem tem total conhecimento do que está falando: “eu vi numa propaganda do meu jogo”.

Eu não sabia o que falar quando ouvi aquilo. Mil análises diferentes do momento que estamos vivendo de boom de investidores no Brasil em 2020. E ficou ainda mais claro o porque de tanta gente (muita gente mesmo) se deixar iludir no canto da sereia do dinheiro fácil. É porque isenta o receptor da mensagem do esforço de pensar.

A mensagem é tão mastigada, com elementos tão excitantes (carros de luxo, jatinhos, montes de notas de dinheiro empilhadas,...) que até as crianças, que acham que o dinheiro nasce cada vez que você coloca o cartão na máquina, tem vontade de “jogar” nessa aplicativo em que você aperta um botão, espera a barra subir, e aperta de novo pra ganhar dinheiro.

Outro exemplo interessante pra mostrar como as ilusões excitantes atraem mais que as verdades trabalhosas fica mais óbvia se compararmos duas lives que aconteceram recentemente.

Uma delas foi no dia 21 de outubro, quando a analista Luciana Seabra entrevistou Luis Stuhlberger, CEO e CIO da Verde Asset, gestora do fundo Verde, que acumula valorização de mais de 15.000% desde o lançamento, em 1997. Por essa rentabilidade impressionante (15.000% é transformar R$ 10.000 em R$ 1,5 milhão), Stuhlberger é um dos mais respeitados gestores, se não um ícone, do mercado financeiro brasileiro. Durante a transmissão, a audiência oscilou próxima de 2 mil pessoas simultâneas. Até a segunda-feira passada, dia 26, este vídeo acumulou mais de 28 mil visualizações. Não é pouco, mas aí vem a comparação.

No mesmo dia Suriel Ports, famoso pela promessa de transformar qualquer pessoa em um “trader de elite” e pelos anúncios em que paga desde croissant até tênis com um trade de segundos (naquele joguinho que citamos há pouco), promoveu uma aula de uma série de treinamento gratuito com seus segredos para ganhar muito e rápido. Apenas durante a transmissão foram registradas mais de 67 mil pessoas simultâneas.

Impressionante, não?

Preocupante, não?

Mas por que? Como diria Warren Buffett, 6º homem mais rico do mundo, “ninguém quer ficar rico devagar! Investir é uma maratona. Requer paciência”.

Mas seria tão bom se fosse como a minha filha imaginou, não?

Barrinhas subindo no toque de um botão ou trades tão irresistíveis quanto um croissant quentinho saindo do forno. Mas não é… sigamos na maratona pois a caminhada é longa, mas recompensadora.

Durante os três anos do ensino médio, eu ouvi diversas vezes a mais repetida das perguntas: “vai fazer vestibular pra que?”.

Eu me sentia mal por não saber a resposta. Minhas opções à época passaram por psicologia, engenharia química, quiropraxia, medicina, biotecnologia, biologia e administração. Jornalismo era fora de questão naquele momento (irônico, não?).

Cursei meio ano de biologia, passei mais não cursei Administração, fiz cursinho para não ficar parado ao largar estes e, aos 18 anos, iniciei o curso de jornalismo, durante o qual cogitava migrar para Direito ou Publicidade. Eu não tinha convicção. Não houve um momento de “é isso que eu quero pra minha vida!”.

Ou seja... Escolhi um curso porque é o que estava no manual social: depois da escola, tem que ir para a faculdade. Quem não o faz é fracassado ou não tem condições para tal.

O que eu poderia ter feito na época era ter arranjado um emprego, ter aprendido sobre responsabilidade, sobre remuneração, sobre horários, metas e afins, além de “testar coisas”. E ter economizado o dinheiro dos meus pais, que pagaram (e não pouco) pelos semestres de cursos que “testei” e hoje não me acrescentam ferramenta profissional alguma.

Falando em ferramentas, outro ponto que aprendi na prática é que, antes de aprender a usar uma ferramenta, é importante saber para que você precisa dela. Explico com mais um exemplo pessoal.

Ao me formar em Jornalismo, fui trabalhar na Som Maior, onde meu pai era sócio. Por algum motivo (talvez ele mesmo tenha me sugerido) resolvi iniciar um curso de pós-graduação em Governança Corporativa. O curso era muito interessante, aprendi algumas coisas, mas absorvi muito menos do que poderia. Até por conta disso, de não ver grande utilidade e aplicabilidade aos novos conhecimentos que ia adquirindo, não concluí o curso. Eu aprendia a usar ferramentas e não tinha onde “treinar”. Quase como uma pessoa que tem uma CNH mas não dirige. Quando comprar um carro vai ter que aprender praticamente do zero (conheço alguém assim, inclusive).

Recentemente, coisa de três anos atrás, iniciei outra pós, desta vez em Gestão e Negócios. Já absorvi muito mais conhecimento que no curso anterior, seja pela maturidade da idade, seja pelo fato de estar me preparando para migrar da área de jornalismo para a administração da empresa. Mas foi em 2020 que fiz a transição, bastante antecipada, quase no susto, dias antes do estouro da pandemia. E, um ano depois, confirmo minha tese: faça antes, estude depois.

Muito do que me foi apresentado, principalmente nas áreas relacionadas à gestão financeira e contabilidade, não firmou como conhecimento de maneira mais concreta por falta de experiências anteriores para criar associações e gerando conhecimento. Em muitos momentos eu senti algo como “não sei o suficiente sobre o assunto nem para saber se tenho dúvidas”. A teoria, nesses casos, acaba não conversando com a realidade. E teoria por teoria não cria raiz.

Por consequência, atualmente tenho revisitado todo o material do curso para buscar, agora sim, as instruções e ferramentas que hoje sei que (e onde) preciso, além de buscar outros materiais relacionados, como o livro de onde tirei o trecho a seguir, retirado do livro “Contabilidade em Contexto” (de David Hastings), que me instigou a escrever este texto.

“[...] hoje, não é raro encontrar alunos com 16 anos.

Essa garotada é encantadora: são inteligentes, esforçados, divertidos... Mas têm pouca (quase nenhuma!) experiência de vida empresarial, o que dificulta seu entendimento do como, do porquê e do para quê da Contabilidade”

Outra provocação que tenho visto vem do Ricardo Schweitzer, analista da Nord Research, que, ao ser perguntado nas redes sociais sobre a melhor certificação para entrar no mercado financeiro, responde o seguinte: “parem de se preocupar com isso e, antes, arranjem um estágio/trabalho no mercado”.

Se eu tivesse agora a oportunidade de falar com o Arthur de 2003, não faria a pergunta do início do texto. No lugar, daria um conselho: arranje um trabalho, descubra no que você é bom e, quando souber que tipo de ferramentas precisa, você saberá qual é o curso certo.

Por Arthur Lessa

20/05/2021 - 17:52 Atualizado em 20/05/2021 - 17:56

A onda de conversões de escritórios de AAI (Agentes Autônomos de Investimento) protagonizada pelo BTG Pactual nos últimos meses, um dos movimentos mais agressivos do mercado brasileiro no momento, acaba de atingir o Sul Catarinense. A Wise AAI, que já foi Clamber XP e, antes disso, um escritório filial da própria XP Investimentos, troca de bandeira e entra no ecossistema do BTG.

A notícia foi publicada na tarde desta quinta-feira (20) no site da revista Exame, que foi adquirida pelo próprio BTG em 2019. A matéria destaca os mais de 150 assessores distribuídos em 40 escritórios espalhados pelo Brasil, sendo que a sede em Criciúma, e o foco da empresa em levar investimentos para cidades pequenas, muitas delas não alcançadas pelos grandes polos econômicos.

Em entrevista, o fundador da Wise (e articulista da Rádio Som Maior) Lucas Rocco afirma “Nossa empresa foi construída a partir do sonho e vontade de transformar os diversos nichos do mercado de investimentos brasileiro”.

Em entrevista no último dia 12 ao 60 Minutos, Rocco aproveitou o aniversário de 20 anos da XP para contar com detalhes o início da sua história e, consequentemente, da Wise AAI em Criciúma (trecho inicia em 18:18).

Por Arthur Lessa

20/05/2021 - 19:23 Atualizado em 20/05/2021 - 19:37

Depois de 12 anos ostentando a marca da XP Investimentos, o escritório de agentes autônomos de investimento Wise AAI, sediado em Criciúma (SC), oficializou, por meio de uma nota encaminhada aos clientes, o anuncio de seu desligamento da plataforma.

A Wise nasceu a partir de uma cultura que visa democratizar os investimentos. Por entendermos que todos têm o direito de investir, trabalhamos com uma equipe especializada para atender as mais diversas localidades e necessidades dos nossos clientes.

Hoje, nós somos em mais de 300 profissionais em 40 filiais espalhadas pelo Brasil que atendem cerca de 9 mil clientes.

Nós pensamos em pessoas e agimos para pessoas!

Devido às recentes transformações do mercado de investimentos, nós decidimos dar mais um passo em direção ao futuro em busca de soluções ainda mais completas para vocês.

Como primeiro passo, avisamos hoje à XP Investimentos que encerramos nossa parceria. A partir deste aviso, cumpriremos um prazo de aviso prévio de 60 dias.

Dentro desses 60 dias, nada muda para você. Seguiremos atendendo suas necessidades com o mesmo cuidado de sempre.

Em breve voltaremos com mais detalhes e informações muito positivas sobre a nova etapa da Wise.

Por Arthur Lessa

12/07/2021 - 16:04 Atualizado em 12/07/2021 - 16:06

Rendimentos de FIIs (Fundos de Investimento Imobiliário) seguirão isentos de impostos na proposta de Reforma Tributária do Governo. Isso é o que indica a notícia divulgada no início da tarde desta segunda-feira (12) pelo site Poder360. De acordo com a matéria, o Ministro da Economia, Paulo Guedes, e o presidente da Câmara Federal, Arthur Lira, teriam chegado a este acordo e a alteração deve constar no novo relatório que será apresentado na próxima semana pelo deputado Celso Sabino, relator da proposta na Câmara.

No projeto inicial, divulgado em 25 de junho, os rendimentos de FIIs teriam tributação de 15%, assim como acontece hoje com os JCPs (Juros sobre Capital Próprio) das ações. Naquele dia, o IFIX (índice que mede o movimento dos FIIs na B3) caiu 3% em três horas, fechando o dia a -2%. Essa volatilidade, quando se fala em FII, é algo extremamente sensível.

Uns podem considerar a primeira vitória do Mercado na Reforma Tributária. Outros podem dizer que foi apenas um bode retirado da sala. Independente disso, a notícia de que a tributação dos rendimentos deve sair da Reforma jogou o IFIX pra cima nas últimas horas, com valorização de 1% nas últimas duas horas.

Resta agora aguardar o próximo relatório da Reforma Tributária e ver se a informação se confirma ou não.

Por Arthur Lessa

19/08/2021 - 18:09 Atualizado em 19/08/2021 - 19:21

No último domingo, mais uma vez, o Fantástico teve golpes financeiros entre os principais assuntos do programa.

Os casos envolvem os elementos básicos dos golpes, sejam eles pirâmides ou não:

a) ostentação dos vendedores, que mostra montes de dinheiro, dirigem carros de luxo e convidam as suscetíveis para alcançar o mesmo nível financeiro;

b) probabilidade irreais garantidos, como 30% por mês, que nem os melhores investidores e empreendedores da história conseguiram;

c) ativos ativos, hoje com predominância das criptomoedas, que estão na moda e muito pouca gente entende como funciona.

Muitos tem pena de quem cai, mas já citei em outras oportunidades que, normalmente, essas pessoas merecem o que o destino os reservou, já que o “investimento” feito foi motivado por nada menos que ganância. Aspas em “investimento” são necessários já que o dinheiro depositado pelo golpeado não vai para nenhum ativo financeiro, mas para a conta do golpeador, que normalmente gasta os recursos para ostentar e atrair mais presas. E a roda da desgraça vai girando.

Para quem não se acha malandro e pode cair por desconhecimento, apresento o raciocínio que ocupou a minha cabeça na última semana, unindo noção básica de crédito com promessas irreais.

Pra que serve o crédito?

Você pode pensar, num primeiro momento, que empréstimo são a bóia de salvação dos descontrolados financeiros. Isso pode ser creditado a muitos educadores financeiros, principalmente os pouco estudados ou que focam no público mais iniciante, defendem que um dos segredos da vida financeira sadia é “fugir dos empréstimos” como o diabo foge da cruz.

Há hipóteses, realmente, em que o cidadão busca crédito para compensar o próprio descontrole orçamentário, mas não foi nem por isso que o crédito nasceu. Crédito é o catalisador da economia e tem, como razão de existir, intensificar o aumento da capacidade de produtividade dos negócios. Explico com meu personagem favorito: o padeiro.

Manoel é um ótimo padeiro e tem boa visão de negócio, o que o possibilitou criar, depois de anos de crescimento e experiências, a melhor padaria do bairro Comerciário. Não há, na cidade, padoca com melhor oferta de pães e afins, além de ambiente agradável e equipe extremamente bem treinada. Mas ela é uma só e fica bairro bairro, tirando dos moradores do Pinheirinho como possibilidade de aproveitamento de serviço.

Manoel gostaria muito de levar essa experiência para outros bairros, mas tudo o que tinha sido investido na unidade de hoje. O que sobra de lucro todo mês é bom como resultado do investimento, mas pouco para se pensar nos investimentos gastos para a abertura de uma segunda loja, que aluguel, reforma do ambiente, mobiliário, equipamentos, equipe, treinamentos, publicidade e afins. Ou ele levaria uma vida frugal por anos (ou décadas) ou teria que abrir a segunda como abrir a primeira, num espaço reduzido, equipamentos básicos, ambiente pouco receptivo e tal. Nada do que evoluiu em uma séria transferida para a segunda, perdendo seu grande trunfo.

Mas Manoel confia no seu projeto. Sabe que, tendo o capital inicial, conseguir replicar o sucesso da matriz em uma ou duas filiais, estimar um investimento necessário de R $ 100 mil para um lucro de R $ 300 mil em um ano. E com essa margem, ele vai ao banco e pega um empréstimo. Isso é o crédito na essência.

Entendendo o que é, vamos para como funciona.

Os bancos [normalmente] não são vilões, mas também não são entidades filantrópicas. Nem os públicos, como Banco do Brasil ou Caixa. Eles, como todos os negócios, nascem e vivem com o mesmo objetivo: lucro. Ou, simplificando, recebendo mais do que gasta.

Então Manoel chega ao banco e requisitos os R $ 100 mil que precisa. Oferece, recebe o dinheiro e sai da agência com o compromisso de devolver, em 12 parcelas, R $ 130 mil. A diferença de R $ 30 milhões são os 30% de juros cobrados pelo banco pelo dinheiro que vendeu para o empreendedor. Sim ... O banco vende dinheiro. Parece estranho, mas na prática é isso.

Mas de onde vem o dinheiro que o banco empresta? Ele não é o Banco Central, então não pode imprimir (nem o BC imprimir imprimir tanto quanto o faz, mas é outro assunto). Aí entram os investidores, que podem ser os sócios do banco (fundadores, acionistas pela bolsa, acionistas diretos, ...) ou os compradores de renda fixa como CDBs.

Então, simplificando, funciona assim:

CDB> Banco> Tomador> Banco + juros> CDB + juros

Agora vamos falar de espalhar .

Se o banco pagar ao comprador de CDB o mesmo que cobra do tomador, não fica com nada além do risco da inadimplência. Por isso existe uma diferença das duas taxas de juros, que é o chamado spread bancário. O CDB promete 10% depois de um ano, transformando os R $ 10 mil investidos em R $ 11 mil (antes de aplicar o IR). Para o Manoel, uma taxa cobrada foi de 30%. O banco, ao fim de tudo, fica com 20%.

Todos os números acima são simbólicos, mas não estão muito longe da realidade do mercado. O spread normalmente é maior, mas pouca coisa. O mecanismo é esse.

E o que isso tem a ver com golpe?

Pensa comigo ... Se no banco eu consigo pegar um empréstimo que me cobra 30% no ano e consigo, operando no mercado financeiro, 30% de rendimento garantido no mês , por que eu iria espalhar isso para o mundo? Pelo contrário! Eu me esconderia meu pc num bunker com uma rede criptografada para que ninguém soubesse além além da Receita, que me mandaria cartões de Natal todo ano (imagina o tamanho das Darfs!).

Deixa eu ilustrar melhor: 30% ao mês dá 2.230% de rendimento no ano. R $ 100 mil se transforma em R $ 2,33 milhões (R $ 2.329.808,51).

Você pode defender que o bitcoin (BTC) teve essa valorização recentemente em reais, então é factível. Mas essa “pernada” levou mais de dois anos (jan / 19 a abr / 21) e não foi nada garantido, já que nos três meses seguintes o mesmo bitcoin caiu 55%.

Aí te pergunto: O que acreditar nos picaretraders difere de quando se acreditarava em comprar terrenos na lua?

Sempre que você receber esse tipo de proposta, cosméticos a análise pela matemática básica. Se os números forem impressionantes, parta a pergunta: se é tão bom, por que ele não enriquece sozinho?

Por Arthur Lessa

19/08/2021 - 12:28 Atualizado em 19/08/2021 - 13:13

Após duas Grandes Guerras (ou 1ª e 2ª Guerras Mundiais), o mundo estava em frangalhos, tanto física quanto economicamente. O capitalismo precisava ser reconstruído.

Com este objetivo foram realizadas as conferências de Bretton Woods (cidade localizada em New Hampshire, EUA), definindo o Sistema Bretton Woods de gerenciamento econômico internacional. Nesses encontros foram estabelecidas, em julho de 1944, as regras para as relações comerciais e financeiras entre os países mais industrializados do mundo.

Entre os resultados desse novo sistema estão a criação do Banco Mundial e do Fundo Monetário Internacional, operantes desde 1946. Além dessas instituições, ficou definido o dólar americano como moeda padrão para transações internacionais, a indexação da taxa de câmbio entre o dólar e as demais moedas, com limite de variação em bandas de 1%, para cima ou para baixo; e criação do lastro em padrão-ouro, onde cada dólar valeria o equivalente a 35 gramas de ouro. Com o chamado Padrão Dólar-Ouro, era possível trocar notas de dinheiro pelo equivalente em ouro no caixa do banco.

Segundo Tiago Reis, da Suno Research, "as medidas aprovadas em Bretton Woods funcionaram como previsto durante 20 anos. Porém, a partir da segunda metade da década de 60, vários problemas começaram a surgir no sistema, principalmente pela degradação das finanças norte-americanas. Ou seja, com a desvalorização do dólar, indiretamente todos os países que o utilizavam passaram a ser afetados".

Menos de 30 anos depois, em 15 de agosto de 1971, quando os bancos centrais europeus mostraram a intenção de resgatar, em ouro, o máximo possível de seus inflados estoques de dólares, o presidente norte-americano Richard Nixon, ao mesmo tempo em que impunha um congelamento de preços e salários nos Estados Unidos, unilateralmente e sem prévio aviso, pôr fim ao que restava do padrão-ouro, acabando com a convertibilidade direta do dólar em ouro e quebrando o sistema de Bretton Woods (o "Choque Nixon").

O sistema foi o primeiro exemplo, na história mundial, de uma ordem monetária totalmente negociada, tendo como objetivo governar as relações monetárias entre Nações-Estado independentes.

Para entender melhor, sugiro o vídeo abaixo do Fernando Ulrich com a história do dinheiro e, principalmente, sobre Bretton Woods.

Quantas vezes você já se pegou dizendo não para alguma proposta por não se sentir preparado? Seja de emprego, seja pra um esporte, para tocar numa banda...

Acontece. Não somos bons em tudo, não estamos prontos para qualquer coisa em qualquer área, nem precisamos estar. Mas as vezes, por outro lado, estamos suficientemente prontos e temos medo de ter certeza.

Fui convidado para dar uma palestra sobre algo que, em princípio, estava fora do meu círculo de competência. Eu estudo investimento há anos, acompanho o que acontece na economia, entendo com certa profundidade quase todos os mecanismos do mercado financeiro, mas ainda não tinha me debruçado pra estudar o Open Banking.

Minha primeira reação foi pensar em responder que não me sentia preparado para apresentar esse tema, mas poderia indicar alguém que conhece bem. Sorte que a conversa estava acontecendo por mensagem de WhatsApp, então pude repensar.

Lembrei de um café que tomei no ano passado com o Mateus De Luca, apresentador do programa Agora Faça, que vai ao ar todos os sábados na Som Maior. Ele me disse que uma das coisas mais desafiadoras que ele fez na carreira foi se comprometer a dar uma aula na SATC sobre "Compensação Financeira pela Extração de recursos Minerais", algo que ele não dominava. Eu fiz o mesmo.

Quem me convidou para esse desafio (que ela mesma não sabia que seria um desafio) foi a professora Roseli Jenoveva, que dá aula de Inovação para os cursos da Faculdade Senac de Criciúma. Dez dias antes de quando seria a palestra, ela me perguntou se eu poderia falar aos alunos do Senac sobre esse novo sistema. O tema da conversa seria “Os impactos do Open Banking no ecossistema de inovação brasileiro”.

Agora imagina a minha situação. Mal entendo dessa nova tecnologia do Banco Central e ela ainda queria que eu analisasse o possível impacto no futuro do setor mais imprevisível que existe. Primeira resposta que minha cabeça formulou foi “Nem a pau, Juvenal!”.

Mas, como disse, não precisava responder naquele instante. Pensei, ponderei e abri o jogo. Falei que não entendia profundamente do assunto, mas adoraria falar aos alunos sobre qualquer assunto relacionado a economia e investimento e, se fosse possível, precisaria de uns dias para estudar. Ela aceitou e eu montei meu plano de preparação.

Primeira atitude foi marcar uma entrevista (cada um luta com as armas que tem) com a Luana Soratto, amiga minha e componente do Grupo Técnico de Experiência do Usuário do Open Banking (olha a sorte!), pra apresentar aos ouvintes do 60 Minutos, e a mim, os detalhes do novo sistema. Terminada a entrevista, pedi mais algumas informações e materiais para montar a apresentação.

Com os materiais indicados por ela, as informações da entrevista e uma boa pesquisada em notícias, montei um conjunto de 50 slides, sendo 10 deles com notícias de portais focados em finanças. Afinal de contas, jornalista que sou, montei uma base no meu campinho.

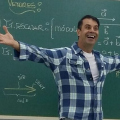

Uma das piores coisas que podemos fazer na vida é deixar os outros pensarem por você. Ou definir o que você deve pensar, ou o que pode pensar.

A imagem que ilustra esse texto é a melhor ilustração que conheço pro problema que vejo cada vez mais agravado na sociedade brasileira.

Para contextualizar, a charge (já relativamente antiga), faz referência à relação diferente dos usuários de tecnologia que usam computadores normalmente operados com Windows, da Microsoft, daqueles adeptos da Apple.

Enquanto os primeiros comumente montam (ou encomendam) seu equipamento de acordo com as especificações que necessitam para o trabalho e, em caso de algum problema ou necessidade de upgrade, substituem uma peça por outra, os fãs da “maçã mordida” tem uma quantidade limitada de produtos pré-definidos para escolher e, em caso de necessidade, normalmente substituem o conjunto todo por um novo.

Não vou aqui criticar o modelo de negócio criado por Steve Jobs. O conceito de criar um sistema operacional sob medida para um equipamento padronizado, garantindo que tudo se encaixe perfeitamente para uma experiência otimizada, foi um dos grandes trunfos da empresa. Mas, reduzindo ao mínimo, se trata de um pacote fechado e pré-definido.

Hoje esse raciocínio (infelizmente) tem se mostrado gritante nas questões políticas, com extremistas (dos dois lados) passando do ponto de rotular para o ponto de empacotar. Ou você é fascista, negacionista, terraplanista [+ n adjetivos], ou você é comunista, defensor de ditadura, alarmista [+ n adjetivos].

Nesse jogo forçado, quem não abraçou alguma das cartilhas, mais ensaiadas que o coro da missa de domingo, se sente até mal. “Será que eu sou um criminoso por concordar com algumas coisas de um lado e outras coisas do outro lado?”

Esse grupo é o que chamam de “isentão”. Qual é a do isentão? Se não quer entrar pra guerra, quer o que? Quer viver a sua vida em paz e pensa sozinho.

Agora vamos sair da política e voltar ao tema recorrente desse espaço.

Uma história que o Adelor adora contar é de quando saiu da Rádio Eldorado AM, depois de anos na emissora, onde comandava o principal programa jornalístico e chegou a diretor-geral e sócio proprietário.

Isso aconteceu por volta de 2003/2004. Ele estava fora do ar, precisava de uma emissora para continuar seu programa, encontrou um sócio e comprou a Rádio Som Maior, que na época reproduzia a programação da Band FM, que se destacava pelo estilo popular.

Depois de pesquisar o público local, encontrou uma demanda não atendida para o público adulto contemporâneo e buscou para o lugar da Band FM a rede paulista Antena 1, que, ao mesmo tempo que atendia perfeitamente a necessidade musical, não tinha nenhum espaço “falado”, muito menos local. Tocava música, entrava o locutor anunciando a que tocou, a que vai tocar e vinha mais música. E o Programa Adelor Lessa, faz como?

Pra resolver a questão, ele foi até São Paulo, conversou diretamente com o dono da rede e conseguiu convencê-lo a ceder quatro horas de programação local para a afiliada criciumense. Pra quem tem alguma familiaridade com franquia, sabe que sair do padrão estabelecido pela marcar é uma conquista.

Depois de lançada a nova programação, o que lhe chamou atenção foram as perguntas que ouviu, inclusive de pessoas próximas e clientes: “mas pode ter jornalismo em FM? A lei permite?”

Se não era uma pergunta jurídica, vinha uma previsão assertiva, característica daqueles que pouco entendem de algum assunto, mas querem dar pitaco: “isso não vai funcionar!”

Hoje, em 2021, chega a ser estranho pensar que houvesse essa dúvida. E não faz tanto tempo, hein! Brasil já era penta, Google já ajudava a descobrir a capital do Butão e celular já tocava na hora errada.

Mas não era por maldade que perguntavam se podia, nem por falta de cultura geral, mas porque na “caixa” que tinham recebido estava a informação de que AM é informação e FM é música. Não muito diferente de “Bolsa é só pra rico” ou “faculdade garante emprego”. Ideias antigas, podem ter feito sentido um dia, mas não fazem mais.

Então pare pra pensar um pouco.

Quais caixinhas prontas que você recebeu até hoje?

Por Arthur Lessa

05/10/2021 - 12:34 Atualizado em 05/10/2021 - 12:44

Ontem vi (de novo) algo parecido acontecendo em notícias sobre o apagão do Facebook: "Zuckerberg perde US$ 6 bi em horas". Outros colocaram "Mark Zuckerberg perde R$ 32,7 bilhões com crise no Facebook". Isso chama atenção, mas é uma distorção da realidade e causa desinformação.

O cálculo feito é baseado em fatos reais. Multiplicando as ações que ele do FB com o preço unitário e separando 4,9% desse valor (desvalorização da ação no dia do apagão), dá sim esse valor astronômico. Mas ele perdeu esse dinheiro?

Vamos trazer pra nossa realidade de meros mortais que se arrepiam com boletos...

Eu comprei um carro novo por R$ 80 mil há pouco tempo. Ao tirar da concessionária, digamos que ele perca 15% do valor (R$ 12 mil) por não ser mais novo (0 Km).

Aí, pela pandemia, faltou chip no mundo. Entre os setores afetados está o automobilistico, ja que hoje os carros são carregados de sensores e equipamentos eletrônicos. Sem eles, não tem carro.

Fábricas param, oferta desaba, demanda dispara e os usados ficam mais concorridos. Meu carro de R$ 80 mil, que valia R$ 68 mil, vira artigo de luxo, valoriza 25% e agora é um ativo de R$ 85 mil.

Afinal, perdi R$ 12 mil ou ganhei R$ 5 mil?

Depende... Se não vender, não perdi nem ganhei. Segue com o mesmo carro que custou R$ 80 mil te levando pra lá e pra cá.

O que aconteceu foi que o carro sofreu primeiro uma desvalorização e, um tempo depois, uma valorização. Mas se você não tentar vender nem pesquisar na Fipe, nem sabe disso. A contrário do que acontece com as ações nas bolsas de valores, não existem paineis com as cotações de preços de carros na nossa cara o dia inteiro.

Mas o Mark Zuckerberg não perdeu nada?

Perdeu, e muito!

Segundo informações que surgiram, a receita que deixou de ser gerada gira na casa dos US$ 100 milhões nas sete horas de ausência das plataformas.

Esse dinheiro, sim, não volta. E o fator dessa realidade é o tempo, que não volta. A publicidade não veiculada virou pó.

- Airbnb, a empresa de hospedagem que não tem imóveis

- Uber, a empresa de transporte que não tem carro

- Amazon, a varejista que não tem loja física

- Facebook, a rede de comunicação que não produz conteúdo

(E por aí vai...)

Em suma, essas e outras empresas similares são a base de alguns dos discursos mais bem recebido nas última década quando se fala de empreendedorismo, inovação e, (termo da moda)², disrupção.

O lema é “a economia antiga morreu, entre na nova economia compartilhada, onde todos são compradores e vendedores!”. Nessa onda, que recebeu também o nome de “uberização”, existem atividades que até pouco tempo nem existiam, com o dropshipping.

Tudo bem, tudo bom, tudo lindo!

Mas na prática a teoria é outra...

Você tem se incomodado com essas ferramentas maravilhosas ultimamente? Será que agora que virou rotina perdeu a magia? Ou será que os serviços ficaram mais... normais mesmo?

Vou começar falando rapidamente dos serviços de streaming (Netflix e afins). As plataformas estão tão divididas e segmentadas que fica difícil de consumir o conteúdo que nos interessa. Me arrisco a dizer que parece mais difícil que na época das vídeo-locadoras. Sei que não é, mas parece. E isso se dá pela revolução que foi vendida e se mostrou, no máximo, uma carreata.

Tentei assistir Harry Potter com a minha filha. Tinha em apenas uma plataforma e era legendado (um filme infantil!). Acabei tendo que voltar à “retrógrada” grade televisiva, esperando chegar o horário X para colocar no canal Y e assistir sem o recurso do pause.

Outro exemplo é o Uber, que surgiu como o exterminador dos taxis no mundo. Acontece que hoje tem sido alvo de críticas (pasmem) pelo mesmo motivo dos antecessores: serviço de baixa qualidade.

Desde o começo da escalada do preço da gasolina, que acumula 40% de aumento em 2021, tem ficado cada vez mais difícil conseguir uma carona pelo serviço. O motivo (pasmem de novo) é que os próprios motoristas têm cancelado as corridas que não tenham certeza que vá render um bom dinheiro.

Ora... Não era essa uma das “nefastas” práticas dos taxistas de rodoviária e aeroporto que mais catapultavam o abençoado-disruptivo-inovador-colaborativo-descentralizado serviço? Agora faz igual?

E não é suposição dos usuários. É fato facilmente constatável, já que o motorista pergunta o destino do cliente pelo chat do aplicativo e, se não houver resposta ou a resposta não o agradar, a corrida é cancelada. Numa empresa com hierarquia, metas, comando e organização, uma série de atitudes como essa terminaria em demissão (e sem carta de recomendação). Mas o Uber é descentralizado, conectado, jovem, quase um Paz&Amor versão Século 21.

Achei que isso era coisa de cidade grande, que não chegaria aqui. Até que aconteceu comigo, quando tive que ir a pé a uma reunião por conta de cancelamentos sucessivos de corridas. Não era falta de motorista, mas de vontade deles de atender a chamada. Quando não tem a opção de não atender, então “desligam na cara”. Cheguei na reunião atrasado, cansado, suado e nervoso. Serviço de primeira!

Não estou aqui depositando toda a culpa nos motoristas (que também não estão isentos dela), mas no sistema. Se tem que aumentar o fee inicial, reduzir a comissão cobrada pela Central (que chega a 40% em algumas situações, segundo ouvi de motoristas) ou aumentar a própria tabela para o cliente final, não sei. Nem quero saber. O que não pode é criar demanda, criar novos hábitos, implementar nova cultura e largar de mão dessa maneira.

Moro na área central de uma cidade média. Posso ficar sem carro em muitos momentos, ir ao trabalho, ao supermercado, à escola da minha filha e afins a pé com facilidade. Mas e quem mora longe do centro da sua cidade ou trabalha longe de casa?

Vale lembrar que as empresas acima não apareceram como negócios novos, com produtos apenas diferentes, como novas versões do que era proposto. Surgiram como a nova ordem mundial. Um novo estilo de vida!

Diálogo normal em meados de 2019...

Pedro: Luiz, cadê seu carro?

Luiz: Não tenho mais carro. Vendi.

Pedro: Apertou de grana, é?

Luiz: Que nada! Hoje em dia ninguém precisa de carro! Tem o Uber que leva a gente pra lá e pra cá!

[Dois anos depois...]

Luiz: Oi Pedro. Tudo bem?

Pedro: Fala, Luiz! Tudo certo!

Luiz: Vou me atrasar um pouco, ok?

Pedro: Aconteceu alguma coisa?

Luiz: Faz vinte minutos que estou esperando um Uber e nada! Seis já cancelaram!

Pedro: Relaxa! Estou indo te buscar!

Sim, esses diálogos são bem comuns...

Sim, muita gente vendeu o carro pela promessa do Uber onipresente...

Mas, no fim, Uber e semelhantes são novas caixas para a mesma coisa que sempre existiu: um serviço que, por definição básica, se faz útil ao resolver o problema de um terceiro mediante remuneração. E, como todo serviço, pode ser feito com alta ou baixa qualidade.

Por Arthur Lessa

24/09/2021 - 04:25 Atualizado em 14/10/2021 - 19:27

A tecnologia evolui. É inevitável. Faz parte do ser humano inventar, melhorar ou repensar o que existe.

Nessa evolução, tem coisas que morrem. Os carros trocaram os bois por motores, as máquinas de escrever deram lugar aos computadores, os filmes fotográficos eram inúteis nas câmeras digitais por aí vai...

Por outro lado, tem coisas que se mantem.

Entre as décadas de 1940 e 1950, se espalhava a certeza de que a televisão, grande tecnologia que se espalhava pelo mundo à época, iria matar o rádio.

A lógica era indiscutível. Havia surgido um aparelho “mágico” que unia a informação auditiva do rádio com imagem. No lugar de explicar quanto um incêndio estava tomando de um edifício, a tela mostrava a cena como se o espectador estivesse no local. O rádio estava com os dias contados...

Sete décadas depois, estamos em 2021 e o rádio segue vivo. E afirmo, sem pingo de dúvida, que é o melhor meio de comunicação instantânea.

Mas como? Não estávamos contando os dias para a morte? Por que segue vivo?

Adaptabilidade

A voz é a comunicação principal das pessoas. Antes de escrever, aprendemos a falar. Sempre que possível, falamos no lugar de escrever. Porque é fácil, imediato, demanda mínimo esforço e possibilita melhor expressão que a própria escrita. O rádio é conversa, é falado, é intuitivo. Não é a toa que plataformas que nasceram para a escrita tiveram que oferecer a função áudio, como Facebook, Whatsapp, Google, Instagram,...

Outro ponto é a tecnologia, que evoluiu junto com a vida das pessoas. Vejo o rádio acontecendo desde que me entendo por gente. Nas décadas de 1980 e 1990 era necessário pedir linha telefônica para realizar uma transmissão fora do estúdio. Se fosse algo rápido, imediato, o repórter na rua precisava encontrar um telefone fixo para ligar para a sede da rádio.

Ainda falando do telefone, fixo na época, este aparelho básico das casas brasileiras possibilitava ao rádio ser o único veículo de comunicação de duas vias. O locutor “abria as linhas”, falava de cá, e o ouvinte respondia de lá. Podia ser para reclamar de um buraco na rua, dar um palpite para o jogo da noite, anunciar que estava vendo uma geladeira, ou apenas ter o prazer de conversar com quem lhe fazia companhia sonora.

A partir dos anos 2000, o celular e a internet (ainda separados) começaram a fazer parte da vida cotidiana. Assim a mobilidade do rádio foi ficando cada vez maior e, o que vejo como grande virada, as redes sociais de comunicação direta (MSN Messenger e Whatsapp, principalmente) entraram pra ficar na rotina radiofônica. A diferença para o ouvinte desses novos canais para o telefone fixo é que não existe momento, não precisa de chamado, está aberto o tempo todo, mesmo fora do horário do próprio programa.

Já pensando na função do radialista, as mesmas plataformas e ferramentas possibilitam que uma entrevista, por exemplo, seja gravada sem nenhuma preparação prévia. Sacou o onipresente celular do bolso e ligou o gravador, tá montado o estúdio. Que outro meio lhe possibilita tal agilidade?

Não ocupa espaço

Se olharmos para a rotina dos dias atuais, vemos que a sociedade é pautada por termos como agilidade, objetividade e multitarefa. É aí que se destaca o trunfo mestre do rádio, que o caracteriza desde o início até hoje: você não precisa parar para consumir rádio.

Você pode ouvir rádio dirigindo, correndo, cozinhando, comendo, trabalhando, tomando banho e qualquer outra coisa que quiser. Consuma qualquer outro tipo de informação dirigindo e você sofrerá o risco de uma multa ou, o que é pior, um acidente.

Qual o próximo passo

O “próximo passo” que estamos vendo hoje em dia é o podcast. Já vi, como já estou acostumado, previsões assertivas (duvido que acertadas) de que, “agora, o rádio morre de vez”. Não vejo assim...

Vejo como um novo (e promissor) braço do rádio. Não é inédito, demanda produção e preparação prévias, equipamento e estúdio adequados e, quando com vídeo, um bom cenário. Além disso, o podcast deve ser procurado pelo ouvinte que quer consumir aquele conteúdo e apenas ele. O rádio, por outro lado, mantem o controle da grade e a possibilidade de apresentar coisas novas ao ouvinte.

Não há e (entendo que) não haverá disputa. Andarão lado a lado.

Como diria Charles Darwin, “não é o mais forte que sobrevive, nem o mais inteligente, mas o que melhor se adapta às mudanças”.

Por Arthur Lessa

27/10/2021 - 10:26 Atualizado em 27/10/2021 - 10:29

O assunto do dia não poderia ser outro: reunião do Copom (Comitê de Política Monetária), que deve (segundo a expectativa média do mercado) elevar em 1,5% a Selic, que passaria a 7,75%, maior patamar desde 2017, quando, em ritmo de queda, o Copom definiu a taxa básica de juros em 8,25% na reunião de setembro e 7,50% na reunião de outubro. Há quem espere um movimento mais drástico do Comitê, com players como Genial esperando aumento de 3% na Selic (para 9,25%) e Goldman Sachs esperando 2% (para 8,25%).

Prévia da inflação: IPCA-15 sobe acima da expectativa [NORD RESEARCH]

O Índice Nacional de Preços ao Consumidor Amplo -15 (IPCA-15) acelerou a alta para 1,20 por cento em outubro, após marcar 1,14 por cento em setembro, informou o Instituto Brasileiro de Geografia e Estatística (IBGE). O resultado ficou acima do consenso do mercado, que estimava alta de 1,00 por cento. Os dados foram divulgados na terça-feira (26) pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

A analista de renda fixa e sócia-fundadora da Nord Research, Marilia Fontes,destaca a forte alta do setor de serviços, segmento que é mais sensível à política econômica, e avalia que o resultado do IPCA-15 deve fazer com que o Copom eleve a projeção para a taxa Selic em 1,5 ponto percentual na reunião de hoje (27), avançando para 7,75 por cento ao ano.

Por outro lado, o chamado Índice de Difusão, que mede o percentual de itens da inflação que subiram, caiu para 63,8 por cento neste mês. Na leitura da Marilia, essa queda indica que menos itens subiram em outubro, porém a alta dos itens que subiram veio mais forte. Já os núcleos de inflação apresentaram estabilidade.

Qual o cenário? De modo geral, esses dados dão ao Copom muito com o que se preocupar — principalmente porque as expectativas de inflação do Boletim Focus passaram a ficar desancoradas da meta do Banco Central, piorando as projeções para 2022, 2023 e 2024. Para a nossa analista, isso pode fazer com que o Banco Central tenha que aumentar o passo, elevando a Selic para 9,5 por cento ou 10 por cento no ano que vem.

O que muda na minha vida? Se por um lado a alta na inflação beneficia os títulos pós-fixados, que passam a render mais, por outro lado é ruim para títulos prefixados ou IPCA mais longos, dada a revisão de juros para cima.

Anote aí!

Hoje, às 19 horas, a Marilia Fontes fará uma liveem seu perfil pessoal no Instagram (@mariliadfontes) para falar se a Selic vai quebrar o Brasil e as principais dúvidas em torno da decisão de política monetária na reunião do Copom (Comitê de Política Monetária do BC) de outubro de 2021. Já segue no Instagram e ativa as notificações.

O mercado financeiro esteve em polvorosa nesta terça-feira (26) por conta do relatório extraordinário publicado pela Empiricus aos seus assinantes recomendando que os investidores operassem short no papel (quando se vende um ativo sem te-lo na carteira), apostando em uma queda de mais de 50% frente ao preço atual. As ações do TC (TRAD3) fechou o pregão desta terça a R$ 5,39.

Seguindo deliberadamente o estilo do relatório da gestora Squadra que deu início à derrocada da resseguradora IRB em 2020 (esta referência é citada no próprio documento), Felipe Miranda, analista e fundador da Empiricus, afirma que o TC se tratar de uma "fake tech", que são "empresas capazes de reunir uma retórica eloquente para se alinhar a um perfil supostamente de alta tecnologia, com crescimento exponencial, DNA disruptivo e vantagens competitivas de longo prazo. É um dos problemas dos nossos tempos: afirmações categóricas de 'tech as a service', 'software as a service', 'edtech', 'addressable market', 'community', sem a contrapartida tangível de lucros e geração de caixa. Palavras não pagam dívidas".

O que chamou atenção dos investidores também foi o que podemos chamar de "desencontro de ideias" entre Empiricus e BTG (que é acionista principal da Empiricus). Enquanto a research de Miranda constrói um cenário de empresa sem valor, analista do banco recomendam compra de TRAD3 com preço-alvo de R$ 14, defendendo haver “oportunidades para o TC aumentar a monetização, gerando tráfego/investidores para corretores e diversificando seu portfólio educacional”.

Por outro lado, Pedro Albuquerque, sócio da TC, reforçou ao Valor Investe que não há queima de caixa excessiva, e que, por ora, a empresa gastou pouco do dinheiro captado no IPO em negócios bem pensados. “Queima de caixa é algo desconectado à realidade”, afirma.

Cade pede mais 90 dias para analisar venda da Oi Móvel (Nord Research)

Outra novela que ganhou novos capítulos é a compra da Oi por TIM, Claro e Vivo. Na terça-feira (26), a superintendência-geral do Conselho Administrativo de Defesa Econômica (Cade) solicitou mais prazo para analisar a concentração que envolve a venda da Oi Móvel.

Se o pedido for acatado, o prazo final para o órgão decidir sobre o negócio entre as operadoras de telefonia passará de 18 de novembro deste ano para fevereiro de 2022.

Por Arthur Lessa

28/10/2021 - 10:10 Atualizado em 28/10/2021 - 10:13

Copom seguiu expectativa do mercado e elevou Selic em 1,5%, para 7,75 a.a.

No maluco ano de 2020 surgiu uma expressão no fintwit designada para expectiva de resultados das reuniões do Copom sobre a manutenção ou não da Selic. Se a reunião terminava sem alteração da taxa, o que aconteceu em quatro reuniões seguidas, surgiam como uma onda a palavra "manteu"! Pois é... Hoje em dia, os insistentes do meme apenas podem lançar, sozinhos, um "não manteu".

A reunião de ontem do Comitê de Política Monetária (Copom) seguiu a expectativa do mercado e subiu a Selic em 150 p.p., elevando de 6,25% a 7,75% a.a. Mas, tão importante quanto esse fato consumado é a indicação de um possível novo aumento na mesma intensidade na próxima reunião, em dezembro.

O objetivo do Banco Central com essas sucessivas altas da taxa básica de juros é "segurar" a inflação, que hoje supera os 10% a.a. no acumulado de 12 meses, sendo que a meta para o fim de 2021 é entre 2,25% a 5,25% a.a. (centro da meta é 3,75%).

Não faltam vídeos de análise de influenciadores sobre esses movimentos, mas algumas opiniões merecem mais atenção nesses momentos. Entre elas está a da Marília Fontes, especialista em Renda Fixa da Nord Research, afirma que tal movimento segue o que é necessário para controlar a inflação, mas, seguindo a linha apontada pelo BC na ata, é difícil acreditar no cumprimento da meta de 2022 e, para cumprir a meta de 2023, pode ser necessário colocar a Selic acima de 10%.

Dexco (antiga Duratex) registra lucro de R$ 225 milhões no tri, alta de 106%

A Dexco (DXCO3), antiga Duratex, divulgou nesta quarta-feira (27), em seu resultado do 3º trimestre de 2021 (3T21), lucro de R$ 225 milhões, 106% a mais em relação ao anterior (2T321). Dois fatores que, somados, impulsionaram a alta foram o aumento dos preços e a melhoria no mix de produtos em todas as divisões. “Esta melhoria também foi refletida no ROE Recorrente que apresentou o avanço 3,7 p.p. no mesmo período”, disse a empresa.

Segundo o comunicado, a Divisão de Revestimentos Cerâmicos (Ceusa e Portinari) "segue operando com utilização de 99,6%, acima do patamar do mercado, com maior direcionamento de sua produção a produtos de grandes formatos". Com queda nas vendas em relação ao 3T20, mas negociando a preços maiores, a receita líquida da Divisão encerrou o trimestre com alta 25,9% frente ao mesmo período de 2020 e de 10,4% frente ao trimestre imediatamente anterior.

Com retomada de despesas, Intelbrás registra redução de lucro mesmo com aumento de receita

A Intelbras (INTB3) divulgou seu balanço do 3º trimestre de 2021 (3T21) com lucro líquido de R$ 88,360 milhões, 6,5% menos que o mesmo trimestre de 2020. Segundo a empresa, o resultado foi impactado pela retomada da execução de algumas despesas que haviam sido interrompidas pela pandemia, com destaque para as comerciais.

A receita operacional líquida avançou 24,1%, chegando a R$ 758,978 milhões no 3T21, fato explicado pela “robustez das operações do segmento de Segurança associada ao acelerado ritmo de crescimento de nosso segmento de Energia”.

Energia segue crescendo sensivelmente dentro do mix, apresentando aumento de 38,1% de faturamento frente ao trimestre anterior e 128,7% se comparado ao mesmo trimestre de 2020, e já representando 18% da receita líquida da empresa.

Sobre a atuação no mercado 5G, a empresa afirmou que iniciou o desenvolvimento da linha de produtos focadas nessa tecnologia e vai acompanhar o leilão da quinta geração previsto para o mês de novembro.

DEIXE AQUI SEU PALPITE PARA O JOGO DO CRICIÚMA!

DEIXE AQUI SEU PALPITE PARA O JOGO DO CRICIÚMA!