Quem casa quer casa.

Além de muito antigo, esse ditado popular faz com que muitos não se deem o trabalho, e o direito, de pensar com calma e analisando dados e contextos ao tomar uma das decisões mais importantes da vida.

Não… Não falo de casamento… Estou falando de onde (e como) morar.

Boa parte dos ouvintes dessa dica devem, como muitos, seguir o raciocínio passado de geração em geração de que morar de aluguel é rasgar dinheiro.

É uma lógica bastante simples de defender, já que leva em conta que você não está criando patrimônio e, no momento de se mudar, não terá o imóvel para vender. Ou seja, não terá algo seu. Não comprou nada. Não tem cashback.

Ok… Vamos por essa linha, então…

Digamos que o João já tem a vida profissional definida e estabilizada, não tem planos de mudar de cidade, nem de ter filhos (ou mais filhos) e, além disso, tem dinheiro suficiente para comprar sua casa ou apartamento a vista.

Nesse caso, você está coberto de razão!

Mas, cá entre nós… Ou o João já tem uma idade mais avançada, por volta dos 40, 50 ou 60 anos, ou ele está no topo do topo da pirâmide socioeconômica brasileira. Ou seja, não serve como exemplo pra grande maioria.

O normal do brasileiro, ao seguir esse sonho da casa própria, é reunir suas finanças (muitas vezes limpando as economias) para pagar a entrada do imóvel e financiar o resto. Normalmente fica para as parcelas algo em torno de 70% a 80% do valor para ser pago em 20, 30 ou mais anos.

E é nesse momento que seria interessante deixar o óbvio de lado de avaliar com calma as opções de compra ou aluguel. E, pra não me alongar muito, vou trazer dois pontos de reflexão.

Primeiro vamos pensar no financeiro, com um pouco de matemática.

Os financiamentos imobiliários seguem, via de regra, os Sistema de Amortização Constante, mais conhecido como Tabela SAC. A dinâmica é extremamente simples, com os juros mensais sendo gerados a partir do quanto ainda falta pagar do valor financiado. Por isso, o valor das parcelas diminui de um mês para o outro.

Por exemplo…

Um imóvel de R$ 500 mil com entrada de R$ 100 mil, que é 20%, deixa R$ 400 mil para financiar. Se parcelarmos esse valor em 15 anos, ou 180 meses, a uma taxa de 9% ao ano, que é a praticada hoje, teremos a primeira parcela de pouco mais de R$ 5.100,00.

Acontece que, desse valor, R$ 2.222 são abatidos daqueles R$ 400 mil iniciais, enquanto R$ 2.883,00 são juros… Ou seja, dinheiro rasgado igual no caso do aluguel, certo?

No mês seguinte, a parcela cai um pouco, já que só R$ 2.222 foram retirados do gerador de juros, que continua com quase R$ 398 mil ainda a serem pagos. E por aí vai.

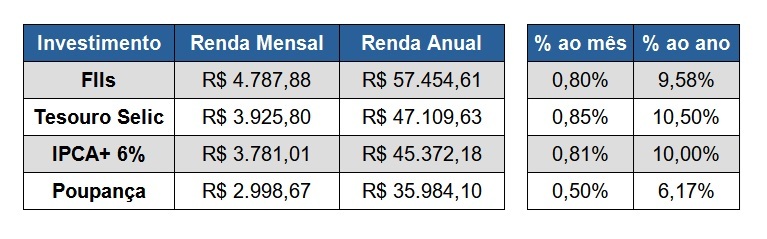

Se esse mesmo imóvel fosse alugado, seguindo o padrão de que o aluguel representa por volta de 0,4% a 0,6%, o gasto mensal seria de R$ 2.500,00. Menos que os quase R$ 2.900 de juros da parcela citada anteriormente e, para quem ia pagar mais de R$ 5.000 por mês, gera uma boa margem para investir a diferença e, no futuro não muito longe, ter condições de comprar um imóvel próprio.

Aproveitando o gancho, o futuro é um momento melhor para fixar raízes que o presente. Quando se é jovem, entrando no mercado de trabalho e, normalmente, sem filhos ou grandes gastos e dívidas, o que mais precisamos e queremos é liberdade. Tanto geográfica, para aceitar uma oportunidade no outro lado do país, ou do mundo, e de crescimento, aceitando um apartamento antigo de um quarto ao sair da casa dos pais e, com a evolução da carreira, e da receita, é claro, podendo se mudar para um outro apartamento, maior, com suites, um escritório separado, quarto para os filhos e duas vagas na garagem.

Mas, quero deixar claro que meu objetivo aqui não é demonizar a casa própria. Cada pessoa sabe da sua realidade, seus conceitos de vida e seus sonhos.

O que fiz questão de trazer foi a pergunta. Já que, normalmente, puxando outro velho ditado, toda unanimidade é burra e devemos questionar até mesmo os ensinamentos passados de geração em geração.

Até por que, você não acha realmente que leite com manga pode matar alguém, certo?

DEIXE AQUI SEU PALPITE PARA O JOGO DO CRICIÚMA!

DEIXE AQUI SEU PALPITE PARA O JOGO DO CRICIÚMA!