DEIXE AQUI SEU PALPITE PARA O JOGO DO CRICIÚMA!

DEIXE AQUI SEU PALPITE PARA O JOGO DO CRICIÚMA!

Além de escrever seu nome definitivamente na história olímpica mundial e ser reverenciada pela, até então, referência mundial da ginastica artística, a brasileira Rebeca Andrade preparou pra si um bom futuro financeiro ao garantir a soma de R$ 826 mil pelas quatro medalhas conquistadas nos Jogos de Paris 2024. Mas, levando em conta que ela seja responsável e invista bem, quanto esse dinheiro pode render?

Mas, antes de irmos aos cálculos, é importante deixar claro que as medalhas em si (objetos brilhantes) não sofrem nenhuma tributação. Então aqui vamos falar do dinheiro que será pago pelo Comitê Olímpico Brasileiro (COB) à atleta. Entendeu? Espero que sim...

R$ 226 mil pro "Leão"

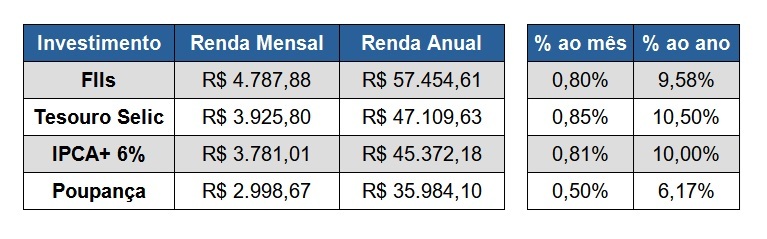

Antes de calcularmos o rendimento, é preciso levar em conta que o desconto do Imposto de Renda deverá ser de R$ 226.265,03. Uma "bocada" do Leão de quase 27,5%. Assim, ela terá em mãos R$ R$ 599.734,97 para usar. Esse é o valor de base que vamos usar nos exemplos.

Renda Mensal

FIIs - Uma ótima classe de ativos para geração de renda é a dos Fundos Imobiliários que conta com pagamentos mensais regulares de proventos. Estes valores, que simulam os aluguéis de imóveis, ainda contam com a vantagem de isenção de imposto. Para definir o valor de 0,8% do patrimônio a ser pago mensalmente (ou 9,58% ao ano), tomei como base a carteira recomendada de FIIs do Ricardo Schweitzer.

Tesouro Selic - Ótimo para reserva de emergência e com muita rentabilidade por conta da manutenção da Selic em 10,5% ao ano. Vale ressaltar que para esta renda mensal, a Rebeca teria que resgatar mensalmente os juros, que tem incidência da tabela regressiva de Imposto de Renda (de 22,5% a 15%, dependendo do período investido).

Tesouro IPCA + 6% - Levando em conta a taxa oferecida nesta terça-feira (06/08) para o Tesouro IPCA+ 2035 com juros semestrais, que é de 6% além da inflação, e a inflação em 4% (patamar atual), a rentabilidade anual é de 10%. Como os juros são pagos a cada 6 meses, dividi o valor líquido (após desconto de IR) de cada pagamento em seis parcelas.

Poupança - A aplicação mais tradicional e conhecida do brasileiro é a que rende menos neste cenário. Apesar de ser isenta de qualquer imposto, a rentabilidade da Poupança é de 70% da Selic, com limite de 6,17% ao ano. Por conta disso, rende sensivelmente abaixo dos investimentos que oferecem 100% do CDI que, em caso de desconto máximo do IR, ainda retornam 77,5% "limpo".

Mas, atenção...

Vale ressaltar que esses exemplos, mesmo completamento factíveis, são hipotéticos e não devem ser tomados como garantia de rentabilidade. Além disso, não levam em conta a inflação futura que, reduz o poder de compra ao longo do tempo e, por isso, o ideal é que parte dos juros e proventos sejam reinvestidos para compensar esse efeito.