DEIXE AQUI SEU PALPITE PARA O JOGO DO CRICIÚMA!

DEIXE AQUI SEU PALPITE PARA O JOGO DO CRICIÚMA!

A importância da Previdência Privada como um complemento ao sistema de seguridade social no Brasil está crescendo significativamente. O gestor da mesa de Previdência Privada da Wise/BTG Pactual, Gustavo Miguel, vê a nova realidade como uma ferramenta que ajuda os brasileiros a se aposentar de forma decente.

O profissional falou sobre o assunto no programa 60 Minutos desta terça-feira (12). Ele exemplifica a possibilidade de alocar dinheiro nestes fundos de investimento para gerar rendimentos. As taxas cobradas atualmente, segundo ele, são apenas de administração. Antigamente, era comum a cobrança de taxas de carregamento, a cada novo depósito, e de resgate, na retirada.

Se preferir, ouça a entrevista completa com Gustavo miguel:

“Por conta da pirâmide etária brasileira, hoje cada vez mais os brasileiros precisam guardar dinheiro para se aposentar ou trabalhar até mais tarde para conseguir ter uma aposentadoria minimamente decente”, salientou Gustavo.

Diferença entre PGBL e VGBL

Segundo o gestor, se, por um lado, o PGBL (Plano Gerador de Benefício Livre) possibilita abatimento no imposto de renda, por outro, na hora do resgate, o cliente é tributado sobre o valor total aplicado. Além disso, há a possibilidade do cliente deduzir no imposto de renda o valor aplicado nesse modelo de previdência em até 12% da renda bruta anual, o que pode resultar em restituição ou até abatimento de imposto.

Já no VGBL (Vida Gerador de Benefício Livre), a tributação incide apenas sobre o rendimento.

A escolha entre PGBL e VGBL deve ser feita de acordo com a situação de cada indivíduo e suas necessidades de acordo com o seu planejamento tributário. Gustavo exemplifica a melhor aplicação de PGBL para trabalhadores formais e VGBL para trabalhadores autônomos. É importante ressaltar que esta escolha é irreversível. Um PGBL não vira VGBL nem o contrário.

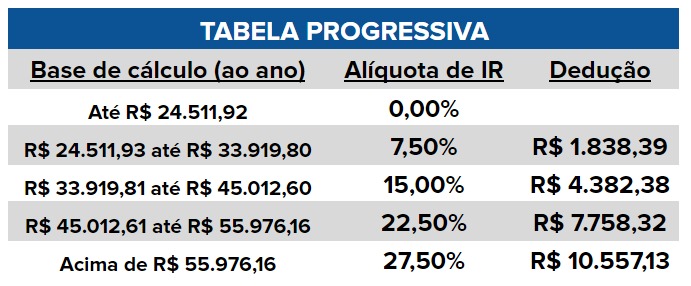

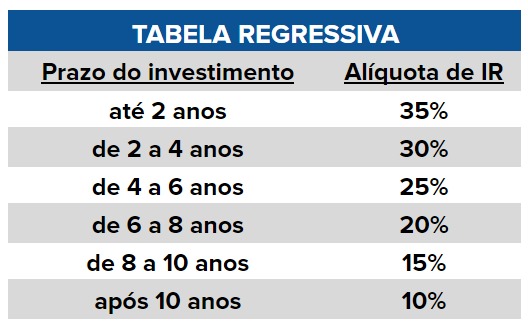

Tabela progressiva e regressiva

As tabelas progressiva e regressiva são métodos de tributação dos resgates do Plano de Previdência Privada. A tabela progressiva é baseada na renda bruta anual mais o valor resgatado da previdência; caso o indivíduo ganhe mais de R$ 56 mil por ano, a alíquota máxima de 27,5% é aplicada. Além disso, independentemente do valor resgatado, 15% são cobrados na fonte e o restante é ajustado no imposto de renda do próximo ano.

A tabela regressiva é baseada no fator tempo, começando com uma alíquota de 35%, que diminui 5% a cada dois anos. Às vezes é mais adequada para os clientes, pois após 10 anos, a alíquota cai para 10%, uma das mais baixas disponíveis para investimentos no Brasil. O método de cálculo dessa tabela é o PEPS (Primeiro que Entra, Primeiro que Sai), o que significa que cada aporte tem seu próprio prazo e alíquota de tempo, tornando este plano mais adequado para investimentos de longo prazo.

Segundo Gustavo, a tabela progressiva é mais adequada para menores de idade, que geralmente não possuem renda, pois o valor total resgatado da previdência pode ser isento de impostos até um limite anual de R$ 22.847. Ele menciona a tendência crescente de se abrir contas de Previdência Privada para crianças, que pode ser utilizada para custear despesas futuras como a compra de um carro, pagamento de faculdade ou viagens.

Ao contrário da situação de PGBL e VGBL, é possível alterar o regime de tributação da tabela progressiva para a regressiva. Mas é importante ter em mente que o contrário não acontece, ou seja, é uma mudança que pode ser realizada apenas uma vez.

Previdência para filhos

No contexto de um planejamento financeiro para crianças, Gustavo sugere a utilização do modelo progressivo de Previdência Privada até os 18 anos da criança, para que ela possa fazer resgates anuais sem tributação. Existe a possibilidade de usar esses recursos para pagar a faculdade ou comprar um carro. Depois que a criança começa a trabalhar e sua situação financeira muda, recomenda-se uma nova estratégia de previdência.

Operação das previdências

As previdências estão sendo operadas por fundos, os mais famosos operam de maneira similar a fundos que já existem no mercado de investimentos normal. Gustavo destaca que a previdência permite que o beneficiário faça uma portabilidade interna ou externa sem ter que pagar impostos ou custo algum.

Ele esclarece que a previdência facilita a troca de fundos ou a diversificação em outros fundos sem custos. Além disso, incentivou os investidores a ajustar seus fundos de acordo com seu perfil de risco.

Vantagens da Previdência Privada

Entre as vantagens da Previdência Privada, que são muitas vezes desconhecidas pela população, está a possibilidade de utilizá-la como uma ferramenta de blindagem patrimonial e também de sucessão, tendo em vista que a previdência não entra em inventário.