Na última sexta-feira, dia 1º, foi destaque em diversos portais de notícias de finanças o nível de endividamento dos brasileiros. Entre os entrevistados pela Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC) em março, 77,5% estavam com algum tipo de dívida. Isso é praticamente quatro em cada cinco pessoas.

O índice é o recorde (ainda que péssimo) de todas as edições da Pesquisa de Endividamento e Inadimplência do Consumidor (Peic), realizada desde 2010. Ou seja… Pelo menos nos últimos 12 anos, nunca tiveram tantos brasileiros endividados.

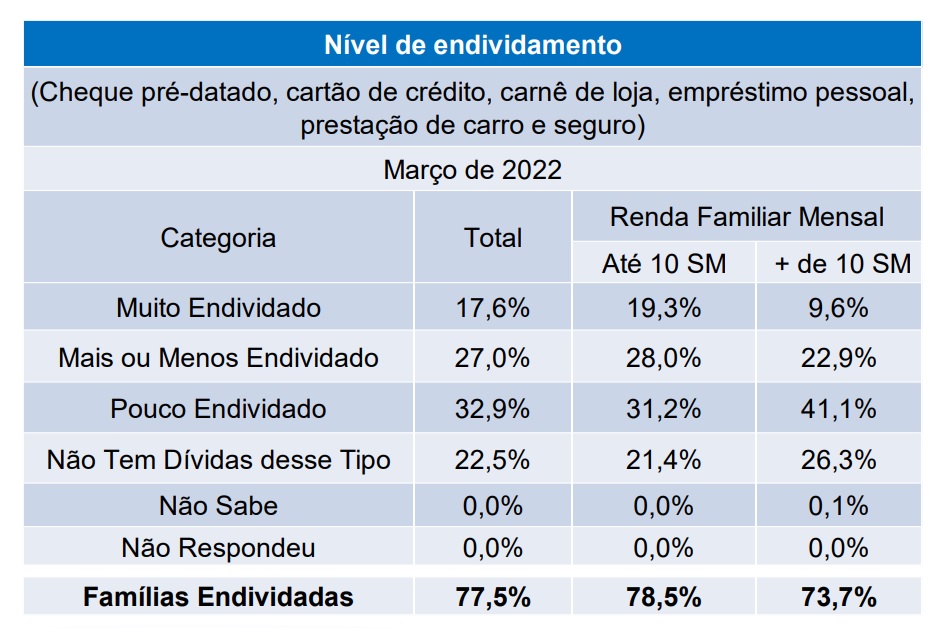

Um dos dados que chama atenção na pesquisa da CNC é a análise por faixa de renda, separando as famílias por quem recebe menos ou mais de 10 Salários Mínimos por mês, o que corresponde a R$ 12.120 na regra atual. Note que na faixa de renda mais baixa, há mais que o dobro de “muito endividados” em relação à outra faixa, enquanto os “pouco endividados” são muito mais volumosos naqueles que recebem mais.

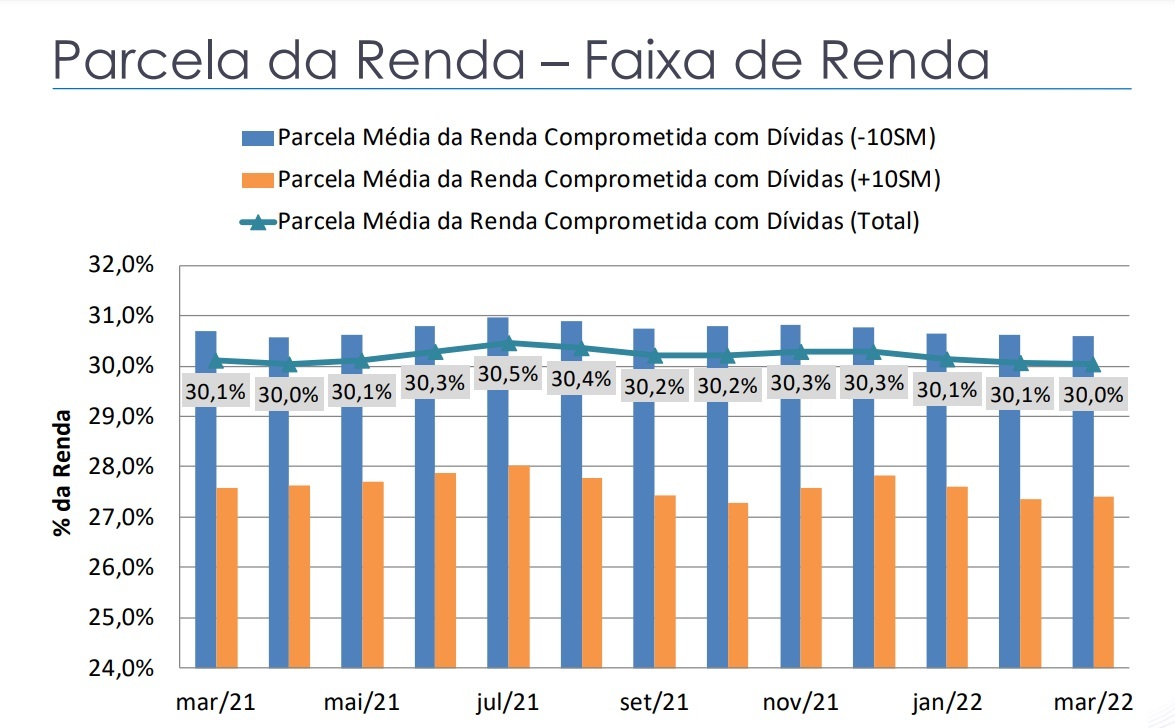

Outro dado interessante é quanto à renda das famílias brasileiras comprometidas com dívidas. Quanto o primeiro grupo compromete, em média, mais de 30% da renda, o segundo grupo chega perto de 28%, o que os coloca em quase um empate técnico.

Entendemos que o brasileiro é um povo endividado. E sabemos que existem, no país, cada vez mais pessoas interessadas em conhecer as possibilidades de investimento existentes no mercado financeiro. É por isso, inclusive, que surgiu a demanda por um programa como o 60 Minutos.

Então, juntando as pontas, para se livrar das dívidas precisamos investir, certo?

ERRADO!

Uma coisa de cada vez!

Uma das primeiras lições que um autor, professor, consultor ou influenciador responsável (porque existem aqueles que não o são) vai passar ao novato do mercado financeiro é quite suas dívidas primeiro!

Essa orientação, que é recebida como um banho gelado por muitos empolgados entrantes, segue uma lógica bastante simples de explicar se usarmos os bancos como exemplo.

O produto do banco é dinheiro. Mas ele não pode fabricar dinheiro. Por isso ele precisa comprar dinheiro, normalmente por meio de aplicações de renda fixa (CDBs, LCIs, Letras Financeiras,…), para vender dinheiro, ofertando financiamentos e empréstimos.

Acontece que, assim como toda empresa, os bancos precisam lucrar. Por isso, ao investir num CDB você recebe de juros pouco mais de 11,5% ao ano (levando em conta a Selic atual de 11,75%), e, caso contrate um empréstimo pessoal, os juros serão de pelo menos 25% ao ano. Essa diferença se chama spread, que nada mais é que a margem de lucro.

Por isso o melhor caminho é trocar o lado do balcão, deixando de ser aquele que paga para ser aquele que recebe os juros.

Como fazer isso?

1 – Planeje seu orçamento, porque quem não sabe, não controla. Coloque a sua renda de um lado, de preferência depois de descontados os impostos e afins, as contas do outro e compare. Uma dica nessa etapa é arredondar pra baixo os recebimentos e pra cima as despesas;

2 – Controle os gastos, principalmente se o orçamento do passo anterior estiver no negativo e algumas despesas deverão ser cortadas. Caso o orçamento feche no positivo, controlando você consegue mais eficiência nos passos seguintes;

3 – Evite muitas compras parceladas. Nesse caso o “muitas” é um acréscimo pessoal meu, que difere das dicas normais, que repudiam as compras parceladas. Nem tanto ao céu, nem tanto à terra. Caso não haja desconto a vista e você tenha pouco da sua renda com parcelas anteriores, dividir o pagamento em meses pode lhe dar um bom respiro de fluxo de caixa. Mas tem que controlar!

4 – Fuja dos empréstimos tanto quanto puder. Além de dar uma falsa sensação de solução, os juros dos empréstimos, explicados acima, aumentam o comprometimento da renda em parcelas, dificultando a solução efetiva das dívidas;

5 – Busque descontos para pagamento à vista. Essa possibilidade tem sido cada vez menor nas grandes redes de varejo, mas ainda bastante efetiva em negócios locais, prestadores de serviços e grandes compras, como imóveis e veículos;

6 – Renegocie as dívidas. Da mesma maneira que parcelar pagamentos facilita a vida do pagador, receber tudo na hora facilita ao credor. Por conta disso, é possível conseguir bons descontos de dívidas ao antecipar pagamentos.

7 – Faça uma reserva para emergências. Afinal de contas, você não quer voltar sete casas no tabuleiro da vida no caso de um problema médico ou algo tipo, não é mesmo?

Superadas essas etapas, aí sim você está pronto para investir e construir um patrimônio que vai lhe trazer conforto quando chegar aquela hora de dar uma desacelerada no trabalho.